こんにちは!えいたっちゃんです!

プチ大家族なえいたっちゃんはITエンジニアとしてせっせと働いて

お給料をもらって暮らしているわけですが、もらうお金と出ていくお金を

しっかり管理しないとすぐに足りなくなります。

子育て世帯にとってお金の管理は自分だけの問題ではなくて

子供の将来にかかわる特に重要なことだと思います。

では家計管理って何なのでしょうか?

どうなるのが正解なのでしょうか?

この記事ではこのような疑問に回答し、家計管理について適切な認識をもっていただいたうえで

子育て世帯が子供の将来のための家計管理をするための方法を解説します。

えいたっちゃんが実践してきた家計管理術をステップを分けて

解説するよ!

家計管理はお金を節約すること?

家計管理とは何でしょうか?

節約して支出を減らすことでしょうか?

毎月黒字にするようにことですか?

毎月X万円貯金することでしょうか?

どれも家計管理の一つの目的であったり、目標を表していて間違いではないと思います。

ただ、問題をシンプルにいろんな人に共通する言葉で表現すると、

家計管理とは、計画通りにお金を使い計画通りにお金を残すことです。

(ここで言うお金はあらゆる資産含めてお金と表現します)

そして、なぜ家計管理するかというと人それぞれ違う目標を達成するためですね。

教育費を貯めたい、家を買いたい、早期退職してゆったりと過ごしたい等、いろんな目標があると思います。

家計管理は、

「目標を達成するために

計画通りにお金を使って計画通りにお金を残すこと」

なんだね!

子育て世帯の家計管理こそ長期的なライフマネープランが必勝法

子育て世帯にとっては、自分の将来だけではなくて子供、一人の人間の将来のために

家計管理をする必要があり、居住環境、学習環境、部活等お金がかかります。

子育ての心配事でも大きいところを占めるお金の問題、

まずは目標を明確化し、目標から逆算して今何をすべきかを

考えるのが遠回りなようなで近道です。

方法としては、目標達成するための中長期のライフマネープラン(年単位)を目標からの逆算で立案し、

それをさらに今年1年のライフマネープラン(月単位)に落とし込むやり方です。

ライフマネープランが必要な理由は、目標達成のための道を自分で決めることで、

その道から外れたときに、すぐに気づいて是正できるようにすること、

ひいてはそもそも道が正しかったのかどうかを確認しながら進むためです。

目標について少しだけ例を、、、

10年後の大学入学前に400万円は用意したい目標がある場合は

それを逆算して計画を立てると、単純計算で月に33,334円貯蓄できれば達成できます。

しかし、10年後18歳ということは今8歳、一般的には8歳よりも13以降の方が教育費がかさみます。

さらに言うと、目標はこの一つだけではなくて、住宅購入、車の購入など色んな目標を同時並行で

進めなければならず、そう単純ではありません。

そういう部分も考慮してライフマネープランを立てることで、

今の家計管理として何をすべきかが明確になります。

子育て世帯の家計管理術の実践 5ステップで解説

前の章で目標から逆算して中長期のライフマネープランを立てることで今何をすべきが明確になると述べました。

この章では、えいたっちゃんが実践している方法を解説します。

書き出してみるとなんだか仰々しい、小難しいことをしているような感じになってしまったけど、

実際は「あれ今月学費高くない?あー、修学旅行費かー!なら仕方ない!」とか、

「あー、今年は目標ちょっと届かなかったな、来年のGWは帰省やめとこー」とかって言いながら

1年プラン立てているだけです。

最初のプラン作るところまでは大変ですが、1回作ってしまえばちょっとずつ見直していくだけで

目標に向かってちょっとずつ前進してるなーって見えるのでいいですよ!

ステップ1:目標設定

いつまでになんのためにいくら必要か、目標設定をしてメモしておきます。

目標は一つとは限りらず、住宅購入ための貯蓄、進学のための貯蓄等、

全部同時に進める必要があるので複数上げておきます。

そしてその金額を達成するために1年間に貯蓄すべき金額をまず単純計算でざっくり把握しておきます。

実現性は必要以上には考えません。

プラン作りだしたら結局あれもこれも出てくるので、

もれなく抽出しようと思わなくて大丈夫!

むしろ重要だと思う目標だけ書き出しておけばそれが優先度高いってことがわかるのでプラン立案の時の取捨選択がスムーズにいくよ。

ステップ2:家計の見える化

家計の状況を常時できる状態=家計の見える化です。

これなくして家計管理はできません。いわば家計管理の土台です。

方法については以下の記事にまとめていますのでご覧ください。

上に記事でも触れていますが、家計の見える化は家計簿を継続的に取り続けることです。

手作業だと大変ですが、マネーフォワード MEを使えば自動で家計簿をつけられます。

えいたっちゃんはマネーフォワード MEを使ってやりましたが、

別に手作業でも他のアプリ(zaim等)でも使いやすいものを使って大丈夫です。

まずは最低1か月分の家計簿をつけて月の収支を把握しましょう。

これがライフマネープランのインプットになります。

マネーフォワードを使う場合は2ヵ月ぐらいまずはマネーフォワードを使ってみてください。

この2ヵ月には二つの意味があります

- クレカの請求が遅いサービスがあるので1か月だと正確な家計簿が取れないかもしれない

- 締め日の切り替わりなどを含めてマネーフォワード MEを色々試してなれること

ネーフォワード MEに予算設定機能があるんだけどこれが1か月分しかできない。

だから1年単位の予算設定機能を作ってほしいと要望を出したんだけど、全然対応されていないんだよね。

声が大きくなれば対応してくれるかもしれないので共感してくれた人はぜひ、マネーフォワードに要望送ってみてね!

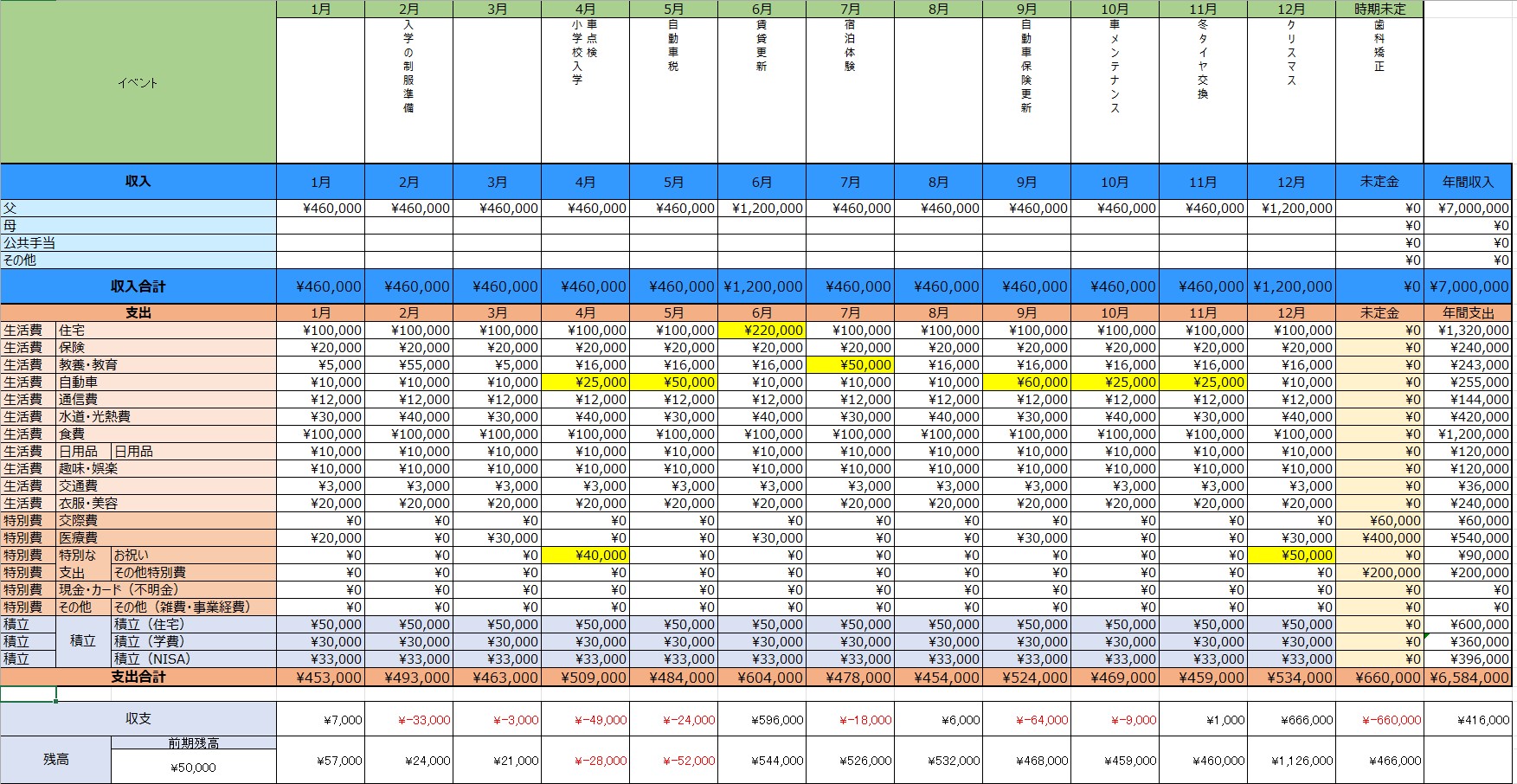

ステップ3:1か月分の家計簿を見て1年ライフマネープランを立てる

長期的なプランへの第一歩としてまずは1年のプランを立てます。

1か月分の家計簿をベースにまずはざっくりと1年の予算を立てます。

マネーフォワードの費目ごとに、12か月分の支出予定を書いてしまう感じですね。

こんな感じ。(数字は適当です。)

こんな感じでやりました。

- 月々の大き目の収支イベントを書きだす。

- 1か月分の給与を収入欄に書き出す(ボーナスは去年分参考に)

他にも収入の予定がある場合はわかる範囲で書く - 1か月分の家計簿を参考に支出金額を設定していく

- 支出のタイミングが未定のものは未定金の列に書き出す

- 1で書きだしたイベントに応じて支出額を加算する

- 収支を確認して資産がマイナスになるタイミングがないかチェック

マイナスになるタイミングがある場合は支出を見直す - 年間通した収支を確認する

この年間収支で目標設定した期限までに目標金額貯蓄できるか確認

目標金額に全然届かないような貯蓄額だった場合は支出を見直す

※上の表では、貯蓄(積立)を支出として計上、このやり方もあり

※収入について

手取り/総支給はどちらでも良いが、サラリーマンは手取りで管理する方が楽

※支出の見直しについて

観点としてはまずは固定費の改善から検討するとよい

見直しが面倒な分、見直した後は何もしなくても効果が継続

(キャリアの変更、保険見直し、電気ガスの見直し等)

色々抜け漏れ間違いはあるだろうけど気にせず前に進む!

ステップ3の振り返りで精度は上がっていくから大丈夫!

ステップ4:月次振り返り

ステップ2で立てたプラン通りの収支かチェックしていきます。

家計簿(マネーフォワード)を見て振り返りを実施します。

この作業は毎月実施し、目標達成までずっと繰り返します。

予実差が大きく出たところについてその要因見つけるようにします。

乖離が大きい支出項目について大きく4つに分類し、来月以降の計画を修正していきます。

※分類と言っても、ステップ2で作ったシートに軽く色づけする程度です。

1.一時的で仕方ないもの

例えば、冠婚葬祭や不慮の事故により物が壊れた場合など

割り切ります。仕方ない。

※予算設定するときに予備費枠を設けるなどある程度リスクヘッジはしておきます。

2.翌月以降に転嫁されるもの

来月に支払うと思ってたものが今月に支払いだったとか、その逆も。

この場合は年間トータルでは計画に影響しないので気にしません。

3.改善の余地があるもの

飲みに行き過ぎたとか、無駄遣いしたとか、自分の少しの行動で変わりそうなところ

もう一つは全体的に計画値オーバーならこのタイミングで固定費のてこ入れも検討します

4.計画見直しが必要なもの

物価高騰による影響で自分の努力ではどうしようもないものは計画から見直す

もしくはそもそも無茶な計画を立ててしまっていた場合は見直す

計画を修正して年間収支を確認して、目標達成に支障がないか程度かを確認します。

この作業を毎月1回30分程度やることで、1年間のライフマネープランの精度を少しずつ上げていきます。

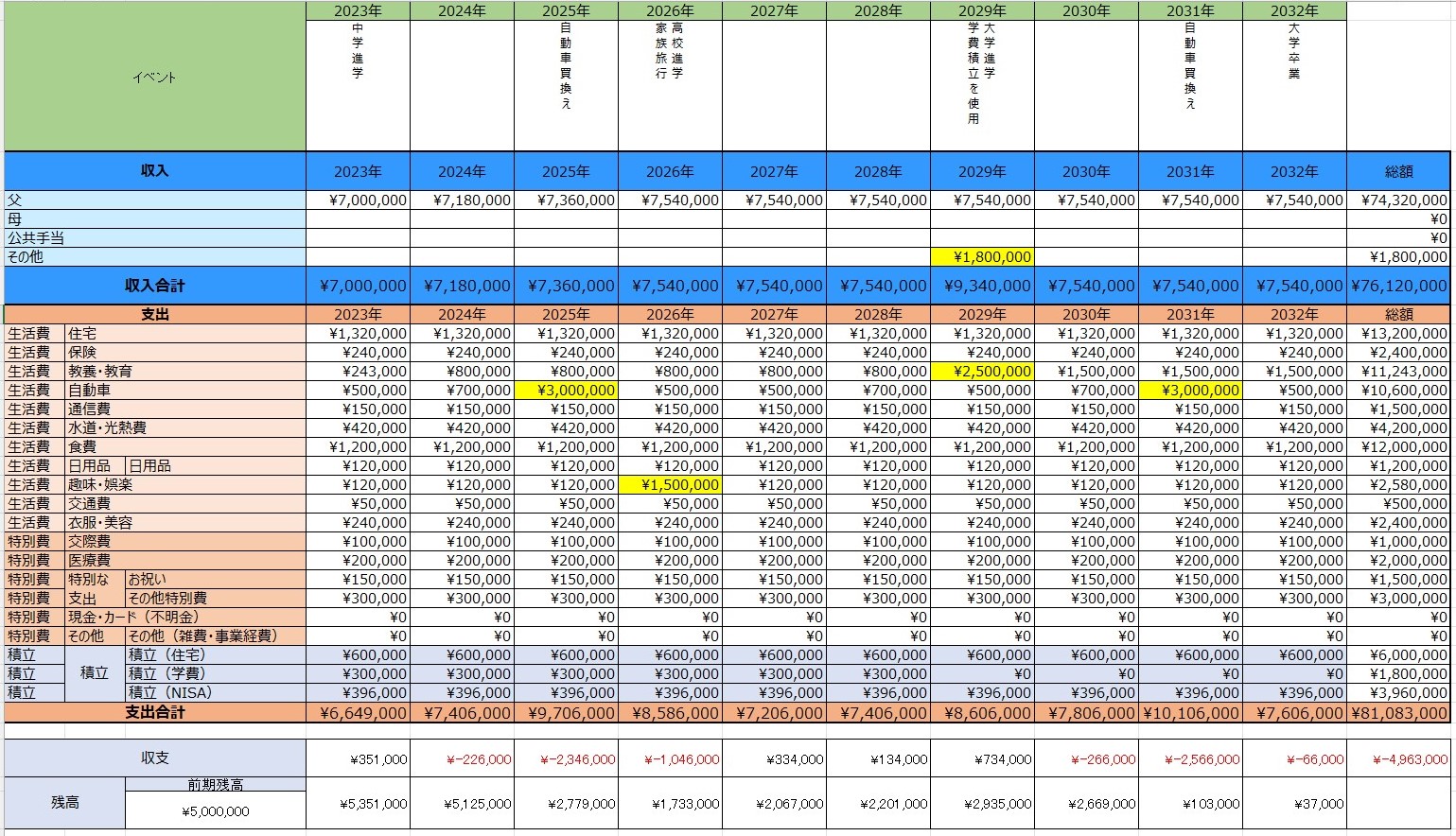

ステップ5:目標とする期日までの中長期ライフマネープランを立てる

目標とする期日までの中長期ラフマネープランを立てます。

実施タイミングとしては、ステップ3を何回か繰り返した後にやると

ある程度制度も上がっているのでいいと思います。

1年プランとフォーマットはほぼ同じで、変わったところは単位が年単位になったぐらいです。

長期プランは1から自分で作るのは大変なので、一度はFPなどと相談するとよいと思います。

例えば収入の増え方など、FPだと一般的な考え方を算出してくれたり、

学費もFPにプラン立ててもらうと楽ですね。

私立だったらとか、公立、文系、理系色んなパターンで立ててくれます。

がっつりパートナーとしてやっていくならFPのそれ自体に報酬が発生する

FPとタッグを組むのがいいと思いますが、参考値を知りたい程度であれば

無料相談のFP(保険営業系等)をうまく活用するのもありだと思います。

完璧を目指す必要はありません。

月次の振り返り、年次の振り返りで精度が上がっていくので心配しなくて大丈夫です。

どんどん精度が上がって完璧に仕上げたつもりでも、1年たつと色々変わります。

ステップ6:年次振り返り

1年プラン、長期プランを立てて1年を締めためたタイミングで振り返ります。

この作業は目標達成まで毎年繰り返します。

実施することは四つです。

- 新しい目標がないか改めて考えてみる

海外留学もさせてあげたいとか、子供が独り立ちした先が見えてきたので

老後の住まいを新たに購入するなド新しい目標設定の要否を判断してください - 1の結果を踏まえて、1年間の目標収支を達成したか確認し、来年の改善・変更内容を決める

毎月振り返りを実施しているため、改めて策を検討することはあまりないですが、

抜本的に見直す場合はこのタイミングがきりが良くてやりやすいです

(例えば保険の見直しやキャリアの変更等) - 2の結果を長期ライフマネープランにフィードバックする

2の改善を盛り込んだ年間予算を今年以降のすべての計画に反映し、

長期ライフマネープランを最新化します。 - 3の結果をフィードバックした内容で今年1年ライフマネープランを立てる

改善をすべて取り込んだ形で今年1年分の新しいライフマネープランを立てます。

ステップ3を毎月、ステップ5を毎年、目標達成まで繰り返します。

まとめ

家計管理とは、目標達成のために計画を立てて計画通りにお金を使い、お金を残す活動のことです。

子育て世帯にとっての目標は大きくなりがちですよね。

住宅や車、教育費等々。

そういった目標を達成するための方法を要約すると以下の通りです。

1.目標を明確化して

2.目標を達成するための中長期のライフマネープランを作って

3.ライフマネープラン通りに家計管理する

最初は大変だけど一回作っちゃえば後は小さな改善の繰り返し!

えいたっちゃんも絶賛子育て中!一緒にがんばろー!